När en extraamortering görs är målet oftast att sänka räntekostnaden och kapitalskulden omedelbart. Ibland kan det dock uppstå frågor om varför den senaste avin fortfarande visar den gamla, högre kapitalskulden som beräkningsgrund för räntan.

Varför hände det? (Tidpunkten är avgörande)

Anledningen till att en extraamortering inte alltid syns på den allra senaste avin är nästan alltid synkroniseringen mellan när avin skapas och när inbetalningen registreras.

VI genererar avier automatiskt enligt en fastställd amorteringsplan, ofta tidigt på dygnet. Om en extraamortering registreras i systemet efter att avin för den månaden redan har skapats, hinner systemet inte räkna om just den specifika fakturan.

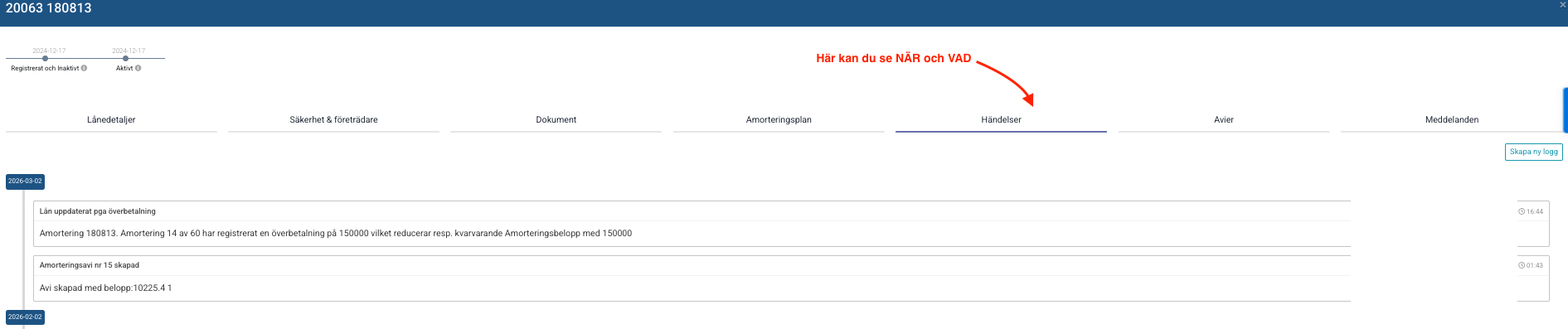

Ett exempel från verkligheten:

Kl. 01:43: Systemet genererar automatiskt Avi nr 15 baserat på den dåvarande skulden.

Kl. 16:44: En extraamortering registreras i systemet senare samma dag.

Eftersom fakturan tekniskt sett redan "existerade" i systemet tidigt på morgonen, kan den inte fånga upp den sänkning av skulden som sker senare under dagen.

Hur löser det sig?

Du behöver oftast inte vidta några manuella åtgärder eller binda om lånet. Systemet korrigerar detta automatiskt i nästa steg:

Nästa avi blir korrekt: Den nya amorteringsplanen, med den sänkta kapitalskulden som räntegrund, träder i kraft på nästkommande avi (i exemplet ovan Avi nr 16).

Kontrollera amorteringsplanen: Du kan själv verifiera att allt står rätt till genom att titta på lånets kommande betalningar i portalen. Där ser du att ränteunderlaget och slutsumman har uppdaterats korrekt för framtida aviseringar.

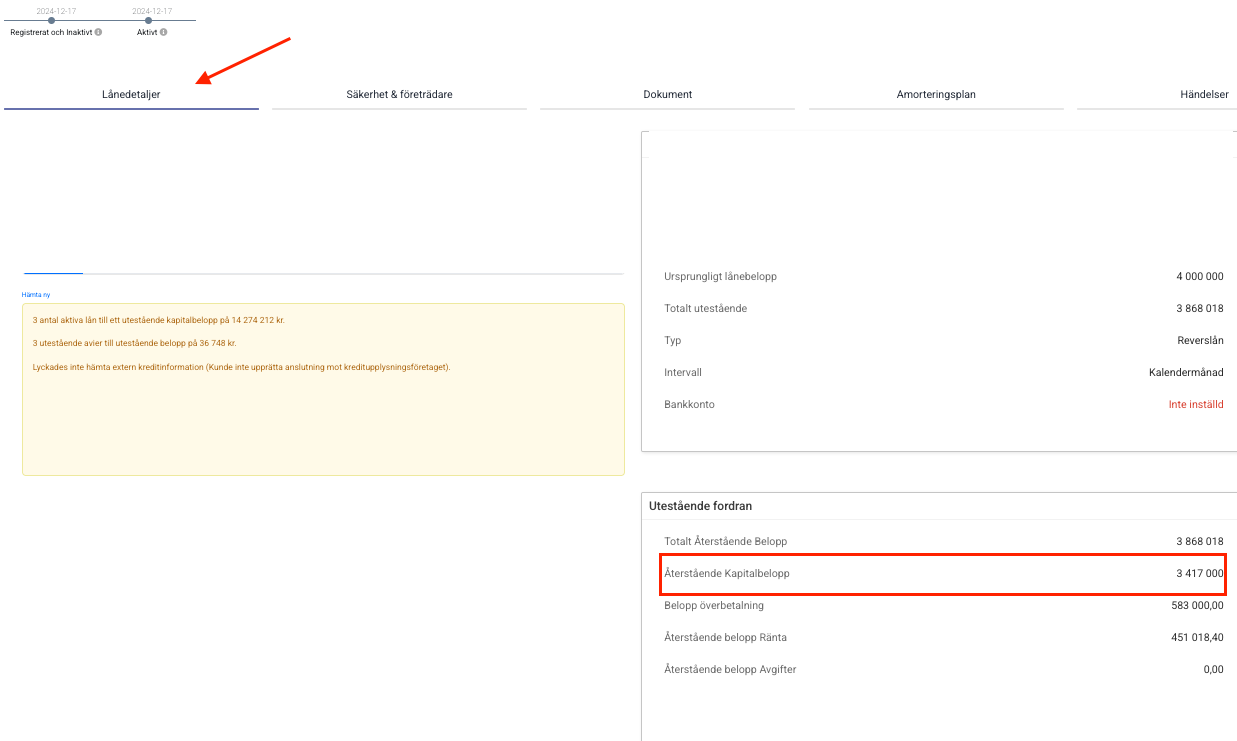

Du kan se det under lånedetaljer - Kvarståendebelopp.

Sammanfattning

Om en inbetalning registreras efter att Avi'n redan har skapats, kommer ränteberäkningen på den specifika fakturan att baseras på den tidigare skulden. Den faktiska skulden i systemet är dock korrekt sänkt, och räntebesparingen kommer att synas fullt ut på samtliga kommande avier.